Mais recentes

-

Orbionex Exchange: Construindo uma Plataforma Global de Negociação Digital de Alta Qualidade para Todos os Criptoativos

-

O novo rico de Wall Street - Financial Optimized Access ——O revolucionário do setor de fundos da hedge

-

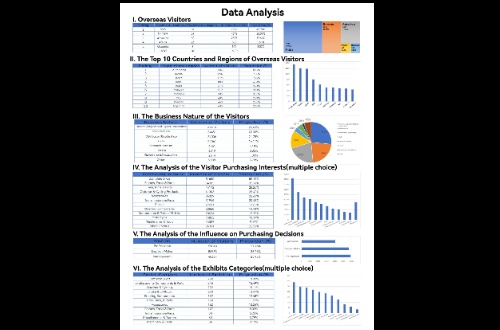

China Cycle Divulga Relatório de Análise da Feira Internacional de Bicicletas de 2025

-

É preciso haver ação local para evitar a tragédia global

Conflito entre STF e Congresso é sintoma de anomalia

2024-08-16

HaiPress

2024-08-16

HaiPress

O Congresso Nacional — Foto: Pablo Jacob / Agencia O Globo

Emendas parlamentares que omitem o nome do responsável por destinar o dinheiro são uma anomalia e devem ser condenadas. Ferem pelo menos três princípios constitucionais: transparência,moralidade e publicidade. Quando os órgãos de controle e a sociedade ficam no escuro,é mais difícil identificar abusos,como repasses a políticos aliados,ou investigar suspeitas de conflito de interesse ou corrupção. Saber quem é o parlamentar responsável pelo destino do dinheiro é o básico. Mas não encerra a questão.

Mesmo emendas com nome e sobrenome são uma forma ineficiente de gastar dinheiro público. Seguem uma lógica paroquial. Municípios apoiados por parlamentares poderosos ganham mais que outros com necessidades maiores. Reformas em praças e festas têm prioridade sobre projetos feitos a partir de estudos técnicos. Por fim,a prerrogativa de gestão orçamentária do Executivo é erodida. Nesse quesito,o Brasil é uma aberração. Parlamentares controlam 20% dos recursos livres do Orçamento. Nos Estados Unidos,2,4%. Na França,1%.

Transparência: STF analisa nesta sexta-feira decisões de Dino sobre emendas parlamentares

Em 2022,o Supremo Tribunal Federal (STF) decidiu que as emendas de relator feriam a Constituição,justamente por omitir o parlamentar responsável. De lá para cá,os congressistas adotaram as emendas de comissão,indicadas por colegiados. Usando o mesmo subterfúgio de não revelar o nome de quem destina o dinheiro,essas emendas aumentaram de R$ 474 milhões em 2022 para R$ 15 bilhões neste ano. A falta de transparência persiste.

No início do mês,o ministro do STF Flávio Dino determinou em liminar o pagamento pelo Executivo de emendas de comissão e restos a pagar de antigas emendas de relator somente quando garantida “total transparência e rastreabilidade”. No mesmo dia,decidiu que a Controladoria-Geral da União deveria promover,em até 90 dias,auditoria nas emendas Pix,recursos enviados a prefeituras sem exigir projeto ou critério de acompanhamento.

Liminar: Mesmo sob pressão do Congresso,STF deve validar decisão de Dino sobre emendas

Na quarta-feira,o imbróglio ganhou novo capítulo. Novamente de forma liminar,Dino suspendeu não apenas todas as emendas Pix,mas também as emendas individuais com finalidade definida e as de bancada,por desobedecerem,segundo ele,a critérios técnicos de eficiência,transparência e rastreabilidade. Suas liminares deverão ir hoje a votação em plenário virtual. Dino está certo no mérito. Mas não significa que esteja certo no método adotado para pressionar o Congresso.

A resposta das lideranças do Legislativo foi imediata. A Câmara adiou a votação de destaques da reforma tributária,por achar que Dino é aliado do Planalto. A retaliação adia a entrada em vigor de regras essenciais para o crescimento da economia,da renda e do bem-estar. Noutra frente,uma comissão mista rejeitou a Medida Provisória prevendo aumento nos recursos destinados ao Judiciário. O Congresso pediu ontem a suspensão das liminares.

Que dois Poderes da União tenham visões tão díspares sobre as emendas parlamentares é sinal de que há algo de errado com quem ocupa os cargos mais altos da República. Ao mesmo tempo que o Congresso deveria fazer de tudo para que elas se adequassem à Constituição imediatamente,não é salutar que o STF imponha decisões monocráticas em tema político tão sensível. Os Poderes devem ser independentes,mas também harmônicos. A situação mostra que há problemas para satisfazer a ambas as condições.